新聞動態

NWES

17

2024

-

07

芯聞動態|國產超精密光學未來可期

作者:

來源:未來智庫整理自中信證券《半導體光學主題報告:半導體設備基石,國產超精密光學未來可期》

光學行業“掌上明珠”,國產替代空間廣闊

光學行業“掌上明珠”,考驗廠商結合制造能力

工業級精密光學元器件制造難度高,應用于高科技行業的關鍵配套器件。參考茂萊光學招股說明書的定義,我們根據精度和用途的不同,可將光學元器件分為傳統光學元器件和精密光學元器件,其中精密光學元器件根據應用領域的不同可進一步細分為消費級精密光學元器件及工業級精密光學元器件。工業級精密光學元器件主要應用于工業測量、半導體、生命科學、無人駕駛、生物識別、AR/VR檢測等高科技行業,對于工藝參數、技術性能、應用環境、作用效果等方面要求較為苛刻,對制造提出了更高的要求。

超精密光學元件加工技術考驗制造與系統仿真的結合能力。生產制造高面形精度、高光潔度、低反射率的光學元件,廠商需要在光學設計、材料選擇、加工工藝和后處理方面具備優秀的技術能力。光學設計需要將客戶的需求轉化為光學元件的幾何形狀和光學特性,并根據設計要求選擇適合的材料。在加工和后處理過程中,廠商需要將設計求轉化為加工和表面處理操作,從而達到面形精度、表面光潔度和反射率等技術參數。在原有的拋光技術、鍍膜技術、膠合技術和主動裝調技術等制造技術的基礎上,根據蔡司官網信息,超精密光學加工還需要實現復雜儀器系統設計及仿真、高端鏡頭優化設計及模擬分析、自動控制及信號采集系統設計及快速實施、圖像形態學/融合/超分辨/頻率域處理等圖像算法等計算機技術,從而實現超精密光學元件與系統的設計與制造。

國產替代空間廣闊,國內廠商發力超精密光學領域

國內超精密光學廠商設備依賴進口,不利于國產光學廠商加工能力長期提升。長期以來,我國超精密光學行業關鍵制造、檢測設備較依賴進口,國產相關設備可靠性較低。根據《關于南京茂萊光學科技股份有限公司首次公開發行股票并在科創板上市申請文件的審核問詢函之回復》披露,茂萊光學在生產環節中使用的關鍵進口設備包括鍍膜機、干涉儀、拋光機、研磨機、測量儀等,主要來源國家及地區包括德國、美國、日本、英國、新加坡、韓國、馬來西亞、泰國、中國香港及中國臺灣。雖然絕大多數制造、檢測設備已存在國產替代供應商,但是部分鍍膜機、磁流變拋光機設備暫無國產替代選擇。短期看,進口設備訂單履約較為順利,國內超精密光學廠商可使用進口設備進行工藝研發生產。長期看,如果國內廠商逐步進入高端光學領域、國際貿易摩擦升級,若國內不能在關鍵制造、檢測設備形成自主可控,或影響國產半導體、生命科學領域光學系統發展。

國產超精密光學加工設備與海外仍有較大差距。我國高端光學元件超精密制造技術及裝備,相比國際前沿存在階段性差距,成為制約高端裝備制造業發展的重大短板。根據《高端光學元件超精密加工技術與裝備發展研究(2023)》(作者:蔣莊德,李常勝,孫林等),超精密光學元件制造的基礎為高端光學加工機床,目前我國雖初步形成了超精密加工機床自主研發能力,產品品種基本滿足重點領域需求,但以04專項實施完畢后的狀態來判斷,我國機床行業與國際先進水平仍有15年左右的差距,國內光學廠商基本依賴進口超精密光學加工、檢測設備及核心零部件。

國內已培育出一批在關鍵設備及加工領域具備巨大潛力的企業,我國有望逐步實現超精密光學元件自主可控。目前,包括4m及以上口徑光學元件毛坯制造基礎裝備、輕量化及超精密磨削裝備、亞納米級加工裝備、超大口徑光學元件超精密測量儀器在內的高端裝備處于國外禁運狀態。國內企業已在消費級、工業級光學元件領域成長為龍頭企業,正圍繞超精密光學元件領域尋求突破。當前國內已培育了一批在高端設備領域基礎良好的企業,正重點突破全頻譜納米/亞納米級精度創成、近無缺陷高表面完整性加工、超精密機床正向設計與數據資源建構、超精密智能機床制造等共性關鍵技術,我國有望逐步實現國產光學元件超精密光學自主可控。

2026年全球工業級精密光學市場有望達到268億元

預計2026年全球工業級精密光學元器件市場規模達到268億元。根據弗若斯特沙利文數據(轉引自茂萊光學招股說明書),2022年全球工業級精密光學市場規模為159億元,預計2026年市場規模將達到268億元,對應2022-2026年CAGR為14%。受益于生命科學、半導體、無人駕駛、生物識別、AR/VR檢測等下游領域的快速發展,下游客戶對于精密光學系統提出了更高要求,有望推動精密光學元器件向工業級迭代,工業級精密光學市場規模有望持續增長。

半導體設備及生命科學為全球工業級精密光學重要細分應用。受益于科研及先進制造行業快速增長、半導體及生命科學領域不斷提高精度以及輕量化要求,我們認為工業級精密光學元器件的重要性有望持續提升。根據弗若斯特沙利文數據(轉引自茂萊光學招股說明書),在生命科學領域,工業級精密光學產品主要應用在基因測序儀、口腔醫療器械等設備,且預計2026年市場規模將達到53億元,對應2022-2026年CAGR為11%;在半導體領域,工業級精密光學產品主要應用在半導體檢測以及光刻機等高端設備,預計2026年市場規模將達到56億元,對應2022-2026年CAGR為12%。

當前德國及日本廠商主導工業級精密光學市場,2021年中國廠商在半導體市場份額為6%。憑借悠久的歷史傳承、完善的產業鏈體系以及領先的加工能力,德國及日本擁有一批享譽全球的光學元器件企業,包括蔡司、尼康、佳能、Jenoptik、徠卡、奧林巴斯等。作為光學元器件產業的“掌上明珠”,生產工業級精密光學元器件需要擁有先進的制造設備并掌握超精密光學加工技術。根據弗若斯特沙利文數據(轉引自茂萊光學招股說明書),2021年蔡司、尼康、佳能、Newport、Jenoptik、徠卡、奧林巴斯等國際巨頭占據了超過70%的市場份額,在半導體及生命科學領域的市場份額分別達到80%和70%以上。近年來,隨著國際精密光學企業大量在中國設廠并與國內光學加工企業建立外協關系,國內精密光學企業抓住了產業轉移的機遇,在產品設計、制造、檢測等關鍵環節技術水平逐步縮小與國際廠商的差距,根據茂萊光學測算,2021年在半導體和生命科學領域市場份額分別達到了6%和12%。

貫穿半導體制造全流程,精密光學系統為“產業基礎”

半導體制程持續升級,制造工序及投資均大幅增長

半導體制程進步需開發更高集成密度工藝,實現難度持續增大。半個世紀以來,半導體器件性能的增長率遵循著名的摩爾定律,先進半導體制程已從平面結構發展至3D結構,晶體管面積不斷縮小,集成電路可容納的晶體管數目保持約18個月翻倍的規律。根據MKS萬機儀器手冊信息,我們可以看到3DNAND架構將內存單元堆疊以減少總體占用空間;FinFET晶體管使用3D方法制造以減少隧穿效應。隨著半導體器件集成度提升,行業需要使用更為復雜的制造工藝,對于材料和設備均提出了更高的要求。

4nm及以下節點半導體制程工序已增至近千道,每道工序良率需超過99.99%才能保證整體良率達到95%。根據Yole數據(轉引自《中國集成電路檢測和測試產業技術創新路線圖》(集成電路測試儀器與裝備產業技術創新聯盟)),工藝節點每縮減一代,工藝中產生的致命缺陷數量會增加50%,每一道工序的良率都要保持在非常高的水平才能保證最終的良品率。根據中科飛測公告,28nm工藝節點的工藝步驟有數百道工序,由于采用多層套刻技術,14nm及以下節點工藝步驟增加至近千道工序。當工序超過500道時,只有保證每一道工序的良品率都超過99.99%,最終的良品率方可超過95%;當單道工序的良品率下降至99.98%時,最終的總良品率會下降至約90%。因此,制造過程中對工藝窗口的挑戰要求幾乎“零缺陷”。

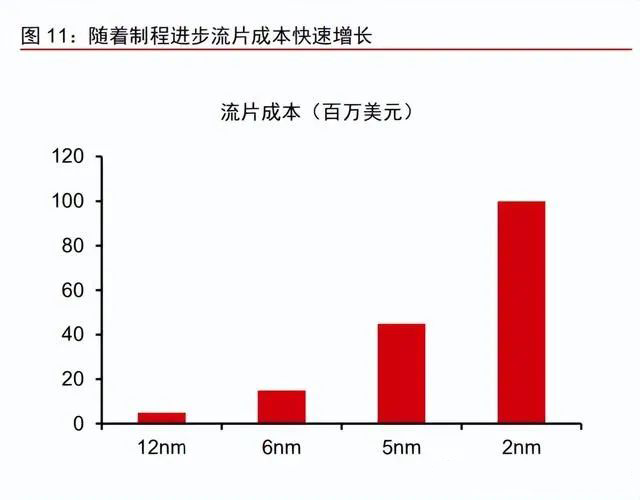

先進制程芯片流片成本快速提升,IBS數據顯示每5萬片3nm制程晶圓設備投資將達到215億元。在摩爾定律的推動下,元器件集成度的大幅提高要求集成電路線寬不斷縮小,導致生產技術與制造工序愈為復雜,制造成本呈指數級上升趨勢。根據IBS統計(轉引自中芯國際招股說明書),隨著技術節點的不斷縮小,集成電路制造的設備投入呈大幅上升的趨勢。以5nm技術節點為例,其投資成本高達156億美元,是14nm的兩倍以上,28nm的四倍左右。因此,芯片廠流片成本也出現較大幅度增加,根據The Information Network數據,12nm工藝的流片成本大約在300-500萬美元,5nm工藝流片的成本為4000-5000萬美元;采用2nm工藝流片的成本高達1億美元。

光學系統貫穿半導體制造全流程,光刻以及量/檢測為半導體設備重要組成

光學系統貫穿半導體制造全流程,光刻以及量/檢測為半導體設備重要組成

光刻機和半導體量/檢測為半導體設備重要組成,設備升級推動技術節點進步。半導體設備擁有十大類設備,光刻機和量/檢測設備為半導體制造重要設備。根據Gartner數據,光刻機和半導體量/檢測設備占半導體設備市場比例分別為17%和12%。當技術節點向5nm及以下升級時,半導體制造工藝出現較大變化,微觀結構及制造工序進一步復雜帶動工藝設備以及質量控制設備持續升級。DUV光刻機受其波長限制,其精度已無法滿足工藝要求,晶圓廠需要采購更為昂貴的EUV光刻機,或采用多重模板工藝,重復多次薄膜沉積和刻蝕工序以實現更小的線寬,使得薄膜沉積和刻蝕次數顯著增加,對于良率控制也提出了更高要求。因此,我們認為未來晶圓廠需投入更多、更先進的工藝設備及良率控制設備。

精密光學系統為光刻機以及量/檢測設備重要組成,覆蓋半導體制造全流程。在半導體制造過程中,生產一個合格器件需要數百道處理步驟,每道工序均需要使用相關設備進行制造以及良率控制。根據KLA(科天半導體),半導體量/檢測基本覆蓋半導體制造全流程,其中量/檢測設備原理以光學檢測為主,每道步驟都必須完美執行,以避免產生致命缺陷產生。此外,對于半導體器件而言,光刻為結構形成的重要環節,光刻系統作為光刻機關鍵組成直接影響制程、速度以及良率。因此,我們認為精密光學系統對于制造工藝以及良率控制有重大影響,為半導體設備的核心系統。

光學系統為光刻機重要組成,蔡司為全球龍頭

半導體工業“皇冠”,光刻機已升級至EUV

光刻機為芯片生產的核心設備,直接影響制程工藝節點。芯片生產主要包括沉積、光刻、蝕刻等7個步驟,其中光刻為實現圖形轉移功能的核心步驟:負責把芯片設計圖案通過光學顯影技術轉移到芯片表面,進而實現在半導體晶圓表面制造微小結構。光刻機生產具備高技術門檻,需要高度精密的物理設備和嚴格的控制流程,以達到所需的制造精度。先進制程工藝需要先進的、高分辨率的光刻機進行適配,光刻機直接影響芯片的工藝制程與性能。

相同制程下,EUV較DUV可實現降本增效。EUV單臺價格較高,約為ArFi DUV價格的2倍。根據ASML公告,當前EUV單臺設備價格約為1.5億美元,而ArFi DUV價格約為0.7億美元。當制程進步至7nm以下時,EUV光刻機被引入半導體制造并簡化了一些工藝步驟,為半導體制造成本和效率帶來了較大提升。若使用DUV光刻機,晶圓廠需要使用DUV進行多次曝光才能完成7nm制程的圖形,而EUV僅需一次曝光即可完成,降低曝光次數可減少不可控畸變,提升芯片的一致性和良率。根據臺積電數據,臺積電首次使用EUV制造7nm芯片的工藝被命名為N7+,與初代N7工藝相比,電路密度可提升15%-20%;相同性能下,功耗可降低15%。

光學系統為光刻機核心組成,光刻機迭代帶動光學系統升級

曝光系統為光刻機核心,光學元件廣泛應用于各光刻機系統。根據中國工程院(轉引自前瞻產業研究院)信息,一臺EUV光刻機包含了超過10萬個零部件,主要包括照明系統、工作臺系統、曝光系統等,全球供應商超過5000家。從光刻機結構看,工業級超精密光學元件被反應用于光刻機各類子系統,各類反射鏡、透鏡、光柵構成了光刻機復雜的光學系統。其中,物鏡系統為光刻機核心組成,關系到光刻機分辨率以及良率。

回顧光刻機發展歷史,光學系統跟隨光源迭代不斷升級。光刻機自誕生以來,光源主要經歷了六次升級,波長從436nm提升至 13.5nm。蔡司作為全球超精密光學龍頭,不斷推出新光學系統以適配光刻機升級。根據瑞利公式,光刻機發展需要再降低波長的同時提升數值孔徑,光學系統升級為光刻機提升分辨率的重要途徑,與光源系統一同影響光刻技術的發展。在發展至EUV之前,光學系統的數值孔徑不斷增大,導致光學系統的鏡片數量以及體積也持續增加。隨著光刻機發展至EUV,13.5nm的EUV光會被透鏡吸收的特點也導致光學系統進入“反射”時代,光學系統仍為光刻機最重要的組成之一。

DUV光學系統為透鏡方案,紫外熔融二氧化硅或氟化鈣(CaF2)是DUV透射光學基板的材料。投影物鏡要將照明模組發射出的一階衍射光收進物鏡內,再把掩膜版上的電路圖案縮小,聚焦成像在晶圓上,并且還要補償光學誤差,所以投影物鏡主要由多枚透鏡組成。由于材料的典型透射率曲線會在200nm以下透射率急劇下降,DUV透鏡系統需要使用特殊材料紫外熔融二氧化硅或氟化鈣(CaF2)涂覆。同時,與DUV波長兼容的拋光化合物和拋光工藝也需要被廣泛研究測試,一些拋光材料/化合物會吸收UV/DUV光,這會影響光學元件的可靠性和壽命;其他材料可能含有化合物,直接與DUV光反應,導致系統損壞或故障。精密光學對表面拋光的要求更嚴格,光學加工是利用計算機數控(CNC)、磁流變計算(MRF)、傾斜度研磨(PL)和單點金剛石車削(SPDT)工藝完成。

EUV光學系統升級為反射系統,掩膜版及物鏡系統均由特殊布拉格反射器構成。EUV波長為13.5nm,幾乎被一切材料(包括空氣)吸收,因此EUV光學系統必須在真空條件下運行,且照明系統和投影物鏡系統僅使用反射光學元件即可使光從中間焦點傳輸到光陣。其中,反射鏡為布拉格反射器,是關鍵的系統組件,必須具有極低的表面粗糙度(幾個原子)和高精度平面度和曲率。EUV反射鏡表面鍍有Mo/Si多層膜結構,最高有100層堆疊,通過多層膜實現更高的反射效率,ZEISS與Fraunhofer IOF研究所共同研發獨特的鍍膜系統,使反射率達到70%。由于沒有光學材料對EUV透明,EUV光刻機使用的掩膜版也必須為反射元件。

光學系統價值量提升,2025年光刻機光學系統市場規模將達到60億美元

光學系統迭代,EUV鏡片較DUV鏡片價格差距達到8倍。EUV光學系統由特殊布拉格反射鏡組成,制造工藝復雜,價格較高。根據Edmund信息,EUV鏡片相較DUV鏡片單價較高,同等規格的EUV和DUV鏡片的價格差距達到8倍。隨著先進制程進入3nm時代,EUV光刻機已被頭部晶圓廠大范圍使用,下一代High NA EUV光刻機有望在2025年推出,EUV光學系統成為趨勢或將提升光學系統在光刻機當中的重要程度。

ASML光刻機包含超過10萬個零部件,光學系統供應商主要來自德國。根據中國工程院(轉引自前瞻產業研究院)信息,一臺EUV光刻機包含了超過10萬個零部件,全球供應商超過5000家。從光刻機的結構分析來看,美國光源占27%,荷蘭腔體和英國真空占32%,日本材料占27%,德國光學系統占14%。

EUV升級帶動光刻機市場規模保持較快增長,2022年光刻機市場規模177億美元。光刻機市場前三大供應商占據了絕大多數市場份額,2017-2022年,三大供應商的光刻機營收合計由80億美元增長至177億美元,對應CAGR為17%。展望未來,根據ASML信息,近年來光刻機市場在半導體總市場中的占比持續提升,且未來該趨勢有望得以延續,主要考慮到半導體產業近年來快速發展,先進制程擴產帶來晶圓廠資本開支爬升,設備支出占比提升有望為光刻機帶來持續增量,市場規模保持較快增長。

高端光刻機光學系統價值量高,2025年全球光刻機光學系統市場規模有望達到60億美元。隨著先進制程發展,EUV光刻機在全球范圍內出貨量持續增加,且下一代High-NA EUV有望在2025年出貨,EUV光刻機市場占有率有望保持增長。由于EUV光學系統制造難度大,蔡司半導體事業部獨供的EUV光學系統價值量遠超其他類型光刻機光學系統,光學系統重要性日益提升。根據我們對于全球光刻機出貨量、售價、光學系統價格占比等因素的預測,我們估算全球光刻機光學系統市場規模有望在2025年達到60億美元,對應2022-2025年CAGR為25%。

1)2025年全球光刻機出貨量假設:根據ASML預測,2020-2030年全球半導體市場將保持穩定增長,期間CAGR為9%,半導體行業保持增長將帶動晶圓需求增加,其中,先進制程和成熟制程年均復合增速較快,預計分別為12%和6%,晶圓廠需進行擴產以滿足需求增長。因此,我們假設用于生產先進制程的EUV光刻機以及輔助生產的ArF光刻機市場需求將快速增加,2025年出貨量有望分別達到80臺和280臺。

2)2025年光刻機售價假設:根據ASML數據,High-NA EUV價格有望達到3.5億美元;通過分析ASML各類型光刻機2018-2022年售價,除EUV光刻機售價保持小幅增長外,其他型號光刻機價格保持穩定。我們認為全球光刻機行業為寡頭壟斷市場,價格波動較小,預計2022-2025年EUV光刻機出貨量進入小幅增長區間,價格將保持穩定,其他各類型光刻機售價將持續穩定。

3)光學系統占光刻機售價比例假設:蔡司半導體事業部主要生產超精密半導體光學系統,其主要客戶為ASML。根據ASML以及蔡司公告,2015-2022年蔡司半導體事業部90%的營收來自ASML,而蔡司半導體事業部為ASML光刻機光學系統唯一供應商。因此,通過對蔡司半導體事業部收入以及ASML各光刻機出貨量以及平均售價情況進行分析,我們估算得到各類型光刻機光學系統占光刻機售價比例的假設。

國產光刻機光學系統任重道遠,蔡司為全球光刻機光學系統龍頭

蔡司為全球光刻機光學系統龍頭,2022年市場占有率達到90%。根據ASML公告,蔡司為ASML光刻機核心光學系統主要供應商,尤其在EUV光刻機領域為唯一供應商。2016年,ASML直接以10億歐元投資獲得了蔡司半導體子公司Zeiss SMT 24.9%的股份,與蔡司半導體更是達成了“兩家公司,一項業務”的合作原則,共同推動先進光刻機的開發。因此,在ASML成長為光刻機市場絕對龍頭后,蔡司也成為光刻機光學系統領先企業,基于ASML以及蔡司公告,2022年我們測算蔡司在全球市場占有率已達到90%。

國產光刻機光學元件參數與蔡司仍有較大差距,國產光刻機光學系統任重道遠。我國在光學領域積累了豐富的技術經驗,在消費級、激光以及光通信領域均具有良好的技術基礎,但在半導體等工業級超精密光學領域,我國距國際一流水平仍有較大差距。目前,長春光機所為國內超精密光學領域的佼佼者,在DUV透鏡系統以及EUV反射鏡系統均取得了一定進展。根據蔡司、ASML、國科精密和長春光機所官網,國科精密推出的DUV光刻機光學系統已可滿足90nm工藝節點,與蔡司DUV光學系統仍有三代以上的差距;而長春光機所承擔的國家科技重大專項項目“極紫外光刻關鍵技術研究”研制的EUV光學系統面型精度與蔡司仍有較大差距。我國在光刻機光學系統領域與海外仍有較大差距,但近年來國內各企業、研究所已加大半導體光學研發力度,技術能力有望快速提升。

前道光學檢測設備為主流方案,光學系統為重要支撐

良率控制為芯片制造關鍵,檢/量測貫穿制造全過程

前道制程和先進封裝的質量控制可劃分為檢測(Inspection)和量測(Metrology)環節。檢測指在晶圓表面上或電路結構中,檢測其是否出現異質情況,如顆粒污染、表面劃傷、開短路等對芯片工藝性能具有不良影響的特征性結構缺陷;量測指對被觀測的晶圓電路上的結構尺寸和材料特性做出的量化描述,如薄膜厚度、關鍵尺寸、刻蝕深度、表面形貌等物理性參數的量測。根據檢測類型的不同,半導體質量控制設備可分為檢測設備和量測設備。

檢測+量測環節貫穿前道制程和先進封裝全過程,光刻和刻蝕等工藝均需至少7種類 型量/檢測設備。量/檢測設備主要應用于前道制程和先進封裝,基本覆蓋了各子環節,是保證芯片生產良率的關鍵要素之一。根據VLSI Research數據,檢測設備銷售占比較高,約為62.6%,其中納米圖形晶圓缺陷檢測設備為銷售額占比最高的設備,2020年銷售額為18.9億美元;量測設備中關鍵尺寸量測設備銷售額占比最高,2020年銷售額為7.8億美元。在前道以及先進封裝的具體工藝當中,光刻、刻蝕以及CMP對于檢測和量測設備需求較高,均需至少7種不同類型的量/檢測設備。

量/檢測包括三大技術路線,光學檢測技術市場占比超75%

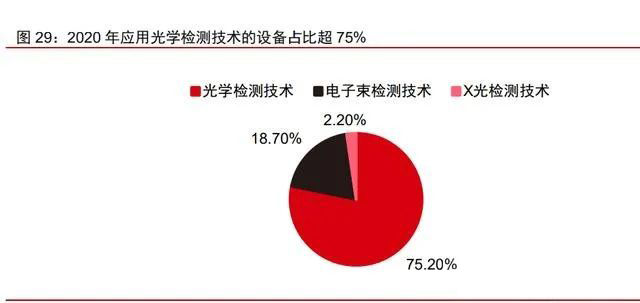

半導體量/檢測包括光學檢測、電子束檢測和X光量測等技術。光學檢測技術、電子束檢測技術和X光量測技術的差異包括檢測精度、檢測速度以及應用場景等。光學檢測技術在檢測速度方面更具有優勢,相同條件下速度可比電子束檢測技術快1000倍以上。因此,電子束檢測技術主要應用在對吞吐量要求較低的場景,如納米量級尺度缺陷的復查, 部分關鍵區域的表面尺度量測以及部分關鍵區域的抽檢等。與X光量測技術相比,光學檢測技術的適用范圍更廣,而X光量測技術主要應用于特定金屬成分測量和超薄膜測量等特定的領域,適用場景相對較窄。

應用光學檢測技術的設備應用場景廣泛,2020年市場占比超75%。應用光學檢測技術的設備可以較好實現精度與速度之間的平衡,并能夠滿足其他技術所不能實現的功能,如三維形貌測量、光刻套刻測量和多層膜厚測量等應用。根據VLSI Research和QY Research數據,2020 年全球半導體檢測和量測設備市場中,應用光學檢測技術、電子束檢測技術及X光量測技術的設備市場份額占比分別為 75.2%、18.7%和 2.2%,應用光學檢測技術的設備占比最大。

光學檢測技術被廣泛應用在量/檢測環節,技術分類豐富。半導體光學量/檢測設備適用場景豐富,在半導體先進制程當中應用廣泛。在檢測環節,光學檢測技術可進一步分為無圖形晶圓激光掃描檢測技術、圖形晶圓成像檢測技術和光刻掩膜板成像檢測技術。在量測環節,光學檢測技術基于光的波動性和相干性實現測量遠小于波長的光學尺度,集成電路制造和先進封裝環節中的量測主要包括三維形貌量測、薄膜膜厚量測、套刻精度量測、關鍵尺寸量測等。

半導體量/檢測設備分辨率持續提升,2024年配套光學系統市場規模有望達到13億美元

半導體制程已向亞納米發展,推動量/檢測技術發展。頭部半導體制造商已將制程提升至3nm工藝,三維FinFET晶體管、3D NAND等新技術已成為行業內主流工藝技術。為滿足檢測和量測技術向高速度、高靈敏度、高準確度、高重復性、高性價比的發展趨勢和要求,行業內通過提升分辨率、提升算法和軟件性能、以及提升設備吞吐量等方式進行改進,例如增強照明的光強、光譜范圍延展至DUV波段、提高光學系統的數值孔徑、增加照明和采集的光學模式、擴大光學算法和光學仿真在檢測和量測領域的應用等。

光學系統為半導體光學檢測設備重要組成,需滿足高NA低像差。半導體光學檢測設備光路設計較為復雜,且對于光學系統質量要求較高。以典型的明場光學缺陷檢測裝備為例,該設備采用柯勒照明光路將高亮寬譜等離子體光源光束調制成超均勻、特定光束截面形狀的偏振光束;之后利用高NA低像差的物鏡系統收集硅片結構圖形缺陷引起的散射光,再通過折反混合透鏡組與變焦透鏡組相結合的成像光路將散射光成像至時間延遲積分(TDI)相機;最后利用基于片對片的圖像差分處理算法實現缺陷信號的準確識別。

進入10nm制程以下時代,半導體光學檢測設備需升級光源至VUV光。目前,美國KLA公司所開發的高端K39XX系列和K29XX系列明場光學缺陷檢測裝備能夠實現亞30nm的缺陷檢測靈敏度,并且產率能夠維持1WPH(Wafer Per Hour)@36nm,適用于1Xnm及以下節點工藝生產線上的硅片結構圖形缺陷檢測。為了實現先進制程亞納米級缺陷檢測,行業內需針對半導體材料的反射、透射特性對于光路系統進行特殊設計。根據KLA Workshop信息,KLA采用 LSP光源技術以達到納米級缺陷檢測,其中光學系統與EUV光刻機類似,需使用超精密光學加工的反射鏡進行光路設計。因此,我們認為隨著納米級缺陷檢測需求增加,設備需采用超精密光學加工技術的反射鏡替代部分透鏡,光路系統設計也將更為復雜,總體看光學系統價值量占比有望提升。

半導體量/檢測設備光學系統價值量提升,我們預計2024年全球半導體量/檢測設備光學系統市場規模有望達到13億美元。隨著先進制程發展,10nm以下制程節點快速發展,先進制程所需的半導體量/檢測設備對于精度以及吞吐量有較高要求。以全球半導體量/檢測設備龍頭KLA為例,KLA為了適應10nm以下工藝節點缺陷推出了寬光譜DUV連續激光光學檢測系統,其對于光學系統提出了更高要求。根據我們對于全球半導體量/檢測設備市場規模、光學系統價值量占比等因素的預測,我們認為全球半導體量/檢測設備配套的光學系統市場規模有望在 2024年達到13億美元。

1)2023-2024年全球半導體量/檢測設備市場規模假設:隨著制程越來越先進、工藝環節不斷增加,量/檢測設備市場規模有望穩定增長。根據華經產業研究院數據顯示,2021年晶圓制造設備投資中量/檢測設備占比約為11%。根據Gartner以及SEMI預測數據,2024年全球晶圓制造設備市場規模將達到1000億美元。近年來,半導體制造所需的主要設備未發生重大變化,我們認為半導體量/檢測設備在半導體設備市場占比有望保持為11%,預計2024年全球半導體量/檢測設備市場規模為125億美元。

2)2024年配套光學系統價值量占比假設:根據Gartner數據,2018-2022年全球半導體量/檢測設備市場規模保持穩定增長,2022年市場規模高達135億美元。根據中科飛測招股說明書信息,2019-2021年中科飛測半導體量/檢測設備光學類原材料平均每年為總采購成本的35.5%。其中,除激光光源、相機、鏡頭以及傳感器等零部件外,光學元器件占比約為光學類原材料的60%。通過以上數據,我們測算量/檢測設備配套光學系統約占設備價值量的10%。目前,國產半導體量/檢測設備制造水平處于行業中游,設備成本拆分具備參考性,我們認為 10%的假設具有一定合理性。

半導體量/檢測設備國產替代正當時,光學元件替代空間廣闊

KLA市占率超50%,設備國產化率有望加速提升。根據VLSI Research和QY Research數據,全球半導體檢/量測設備市場集中度較高,2020年KLA占據全球50%以上的市場份額,其他檢/量測設備廠商還包括應用材料、日立、雷泰光電等。2020年全球前五大廠商均來自美國和日本,占據了超過82%的市場份額;國內市場也由美國和日本廠商壟斷,前五大廠商占據了超過78%的市場份額。目前,中國大陸半導體產業鏈處于高速發展期,從上游原材料到終端晶圓代工都有較大的技術突破。中國大陸檢/量測設備廠商在制程技術以及產品線均取得了一定突破,未來國產化率有望加速提升。

國內供應商一定具備供應能力,茂萊光學半導體檢測光學營收快速增長。在半導體量/檢測設備領域,以茂萊光學為代表的國內頭部光學廠商已初步具備向行業頭部客戶供應相關光學模組的能力。根據茂萊光學招股說明書信息,茂萊光學已為 Camtek、KLA等全球知名半導體檢測裝備商研制半導體檢測光學模組,但目前相關市場仍被Newport、蔡司、Zygo、Jenoptik等海外光學廠商主導。我們認為半導體量/檢測設備光學系統加工難度較光刻機更小,國內廠商在初步掌握工藝后有望較快提升份額,2019-22H1茂萊光學半導體量/檢測光學營收保持較快增長,2021年營收已達到8052萬元。

免責聲明:本文系網絡轉載或改編,版權歸原作者所有。文章內容系作者個人觀點,轉載僅為了傳達一種不同的觀點,不代表公司對該觀點贊同或支持,如果有任何異議,歡迎聯系我們。

推薦新聞